Po co czytać wskaźniki finansowe?

Spółka giełdowa to nie ticker na ekranie — to firma, która generuje przychody, zyski, gotówkę i ma długi. Wskaźniki finansowe pozwalają w 30 sekund odpowiedzieć na pytania w stylu: „czy ta spółka jest droga?", „czy zarabia dobrze na każdej złotówce majątku?", „czy ma za dużo długów?".

Bez wskaźników jedyne, co widzisz, to cena akcji — a cena sama w sobie nic nie znaczy. Akcja za 5 zł może być droga, akcja za 5000 zł może być tania. Wszystko zależy od tego, co kupujesz za tę cenę: ile zysku, ile gotówki, ile aktywów netto przypada na jedną akcję.

Najczęstszy mit: „inwestuję długoterminowo, więc nie muszę patrzeć na wskaźniki". Owszem, dla pojedynczych ETF-ów na cały rynek nie musisz — bo masz tam tysiące spółek. Ale jeśli kupujesz pojedyncze akcje (PKN, CDR, Apple, NVIDIA), znajomość wskaźników to różnica między inwestowaniem a hazardem.

Wskaźniki wyceny — czy spółka jest droga?

Cztery najważniejsze wskaźniki mówiące, ile naprawdę kosztuje spółka. Wszystkie służą do porównania spółek między sobą — nigdy nie patrz na wartość absolutną w izolacji.

P/E (Price / Earnings — Cena/Zysk)

Wzór: cena akcji / EPS (zysk netto na akcję). Czyta się: „ile lat zysku potrzeba, żeby odzyskać cenę akcji". Apple z P/E 36 oznacza, że za 1 zł rocznego zysku płacisz 36 zł. Mediana S&P 500 to ok. 22. PKN Orlen ma P/E ok. 66 (po kiepskim roku, gdy zysk netto spadł). Banki polskie 8–12.

Pułapka: niskie P/E nie zawsze znaczy „tanio". Może oznaczać, że rynek spodziewa się spadku zysków. Zawsze sprawdź wzrost przychodów i marże — niskie P/E + spadające zyski = wartość pułapki (value trap).

Forward P/E — wycena na podstawie prognozy

To samo co P/E, ale dzieli cenę przez prognozowany zysk na kolejne 12 miesięcy (konsensus analityków). Apple ma trailing P/E 36, ale Forward P/E już tylko 31 — bo analitycy spodziewają się wzrostu zysku z $8.25 do $9.57 na akcję. Forward P/E zwykle jest niższe od trailing, jeśli spółka rośnie.

EV/EBITDA — wycena uwzględniająca dług

EV = Enterprise Value = kapitalizacja + zadłużenie netto. To „cena przejęcia" całej firmy. EBITDA to surowy zysk operacyjny. EV/EBITDA pokazuje, ile rocznych EBITDA potrzeba na odzyskanie ceny przejęcia. Średnia rynkowa to 12–15. Apple ma 27.5 — drogo, ale uzasadnione marżami. Sektor energetyczny zwykle 5–8.

Dlaczego EV/EBITDA bywa lepsze od P/E? Bo dwie firmy z tym samym P/E mogą mieć kompletnie różne zadłużenie. EV uwzględnia długi — pokazuje, co naprawdę kupujesz, gdy „przejmiesz" firmę.

P/B (Price / Book — Cena / Wartość księgowa)

Stosunek ceny akcji do wartości kapitału własnego na akcję. P/B 1.0 = płacisz dokładnie tyle, co księgowa wartość aktywów netto. Banki zwykle P/B 0.8–1.5 (zysk z aktywów = miara realnej wartości). Spółki technologiczne (Apple P/B 41) — wartość księgowa jest bez znaczenia, bo ich główne aktywa (marka, software, patenty) nie są w bilansie.

PEG (P/E / Growth) — najlepszy dla wzrostowych spółek

Wzór: Forward P/E / prognozowany roczny wzrost EPS (w procentach). Mierzy, ile płacisz za jednostkę wzrostu. PEG 1.0 uważa się za fair value. PEG < 1 — niedoszacowana wzrostowa spółka. PEG > 2 — drogie nawet z uwzględnieniem wzrostu.

Przykład: META P/E 22, prognoza wzrostu EPS 26% rocznie → PEG ≈ 0,85 (najlepszy PEG w Mag 7). NVIDIA P/E 44 / growth 56% → PEG 0,79. TSLA P/E 417 / growth ~2% → PEG > 200 (absurd). PEG to kluczowy wskaźnik dla wycen wzrostowych, bo P/E samo w sobie nic nie mówi bez wzrostu.

Pułapka PEG: oparty na prognozie wzrostu — jeśli analitycy są za optymistyczni, PEG niedoszacowuje ryzyka. Spółki z mocno cyklicznymi zyskami (gry, surowce) mają zwodnicze PEG-i.

P/S (Price / Sales) — gdy brak EPS

Cena akcji / przychody na akcję. Używany gdy spółka nie ma jeszcze zysków (startupy, biotech, wczesny SaaS) — P/E byłoby ujemne lub nieskończone. P/S 2-4 = umiarkowana wycena. P/S > 10 = bardzo wysoko (typowe dla SaaS jak Snowflake, Datadog). Sektor tradycyjny (banki, retail): P/S 0,3-1,0.

EV/Sales — enterprise alternative dla P/S

(Kapitalizacja + dług netto) / przychody. To samo co P/S, ale uwzględnia zadłużenie. Lepszy do porównań między spółkami o różnym leverage. EV/Sales 6-8 dla wzrostowego SaaS, 0,5-2 dla retail/manufactures.

Earnings Yield (1/P/E) — porównywalność z bond yields

Odwrotność P/E. Spółka z P/E 20 ma Earnings Yield 5%. To porównywalne z rentownością obligacji skarbowych. Jeśli Earnings Yield S&P 500 to 4,5% a 10-letnie US Treasuries dają 4,2% — akcje są lekko atrakcyjniejsze. Jeśli Treasuries dają 6%+ — obligacje wygrywają (sytuacja z 2023).

Wskaźniki rentowności — czy firma dobrze zarabia?

Wycena mówi ile zapłacisz. Rentowność mówi co kupujesz. Firma z wysokim P/E (drogiem) może być warta swojej ceny, jeśli ma świetne marże i wysokie ROE.

ROE (Return on Equity) — zwrot z kapitału własnego

Wzór: zysk netto / kapitał własny. Ile zarabiasz na każdej złotówce zainwestowanej przez akcjonariuszy. Zdrowy poziom: 15–25%. Banki: 10–20%. Apple ma ROE 141% — anomalia spowodowana mocnymi buybackami (firma „zjada" własny kapitał, dlatego ROE wystrzeliło). NVIDIA ROE ~110% — podobnie.

Reguła praktyczna: ROE < 5% przez 2-3 lata = problem rentowności. Unikać. ROE > 20% trwale = świetna firma (Warren Buffett szuka takich).

ROA (Return on Assets) — zwrot z aktywów

Zysk netto / suma aktywów. Mierzy efektywność wykorzystania całego majątku (a nie tylko kapitału akcjonariuszy). Banki mają niskie ROA (1–2%) bo działają na dużej dźwigni. Firmy nielewarowane (Apple ROA 26%) — wysokie ROA = mało długu + dobre marże.

Marża zysku netto (Profit Margin)

Zysk netto / przychody. „Z każdej zarobionej złotówki ile zostaje". Apple ma 27% — z każdego $1 sprzedaży zostaje $0.27 zysku netto. To absolutny top w sektorze tech. Walmart i większość retailerów: 2–4%. Banki polskie: 30%+.

Marża brutto (Gross Margin)

(Przychody − koszt własny sprzedaży) / przychody. Mierzy „naturalną" rentowność produktu — przed kosztami marketingu, badań i administracji. Apple: 48%. Microsoft: 68%. NVIDIA: 75%. CD Projekt: 92,7% — software/IP nie ma fizycznego "kosztu sprzedaży" (poza royalties dla Steam/PSN). Firmy o wysokiej marży brutto (> 60%) zwykle mają silną przewagę konkurencyjną (brand, software, IP).

Operating Margin — marża operacyjna

EBIT (zysk przed odsetkami i podatkami) / przychody. Mierzy efektywność core biznesu. Apple: 30%. NVIDIA: 60%+. Sektor lotniczy: 5-10%. Retail (Walmart, Carrefour): 3-5%. Operating Margin jest mniej manipulowalna niż Net Margin (która zależy od podatków, finansowania).

EBITDA Margin

EBITDA / przychody. EBITDA = Earnings Before Interest, Taxes, Depreciation, Amortization — surowy zysk operacyjny przed amortyzacją. Ważne dla spółek kapitałochłonnych (telekomy, energetyka, leasing) gdzie amortyzacja zniekształca Net Income. Apple EBITDA Margin: 34%. Orange Polska: ~32%. NVIDIA: 65%.

ROIC (Return on Invested Capital) — najważniejszy long-term

Wzór: NOPAT (zysk operacyjny po podatku) / (dług + kapitał własny − gotówka). Mierzy zwrot z kapitału realnie zainwestowanego w biznes — bez gotówki która "siedzi" na koncie. Warren Buffett uznaje ROIC za królewski wskaźnik.

Zdrowy poziom: > 15%. Wybitny: > 25%. Apple: 56%. Microsoft: 32%. Visa: 27%. NVIDIA: 50%. Sektor utilities: 6-10%. ROIC poniżej WACC (kosztu kapitału) = firma niszczy wartość akcjonariuszy mimo dodatniego zysku księgowego.

ROIC vs ROE: ROE łatwo "podbić" przez buybacki (zmniejszenie kapitału własnego) lub dług. ROIC nie da się sztucznie podbić — bo uwzględnia cały zainwestowany kapitał. Dlatego analitycy fundamentalni patrzą głównie na ROIC, nie ROE.

Wskaźniki wzrostu — czy firma się rozwija?

Revenue Growth — wzrost przychodów

Procent zmiany przychodów rok do roku (YoY). Apple: +16% (2025). NVIDIA: +60% (boom AI). Allegro: +12%. Spółka bez wzrostu przychodów zwykle nie zasługuje na wysokie P/E. Wyjątek: dojrzałe spółki dywidendowe (Coca-Cola, PKO BP) — niski wzrost, ale wysokie dywidendy.

EPS Growth — wzrost zysku na akcję

Procent zmiany EPS rok do roku. Apple: +22%. EPS może rosnąć szybciej niż przychody dzięki buybackom (mniejsza liczba akcji = wyższy EPS) lub poprawie marż.

EPS (Earnings Per Share)

Zysk netto podzielony przez liczbę akcji. Apple ma EPS $8.25 rocznie. Sam EPS w izolacji niewiele mówi — porównuj go ze sobą historycznie (czy rośnie?) lub z prognozą analityków (czy bije konsensus?).

CAGR 3Y / 5Y — średnioroczny wzrost

CAGR = Compound Annual Growth Rate. Wzór: (wartość końcowa / wartość początkowa)^(1/lata) − 1. Mierzy długoterminowy wzrost, eliminując szum kwartałów. Revenue CAGR 5Y dla Apple: 8%. NVIDIA: 35%. CD Projekt: 18% (wahliwy ze względu na cykl premiery gier). Jeden dobry rok nie robi spółki wzrostowej — CAGR 5Y > 15% to mocny sygnał strukturalny.

Sequential Growth (Q/Q) — wzrost kwartał do kwartału

Zmiana przychodów lub EPS względem poprzedniego kwartału (a nie YoY). Pomaga wykryć punkty zwrotne. Spółka z YoY +20% i Q/Q -5% przez 3 kwartały z rzędu = trend hamuje. Uwaga na sezonowość — Apple ma zawsze mocny Q1 fiskalny (święta), słaby Q3. Porównuj Q/Q tylko z analogicznym kwartałem ubiegłego roku, nie z dowolnym.

Wzrost ≠ jakość: spółka rosnąca dzięki zakupom innych firm (M&A) maskuje słabość organiczną. Dlatego analitycy oddzielają organic growth (sam biznes) od total revenue growth. Apple: 16% YoY w całości, 14% organic (reszta to akwizycje). Negatywny organic + dodatni total = czerwona flaga.

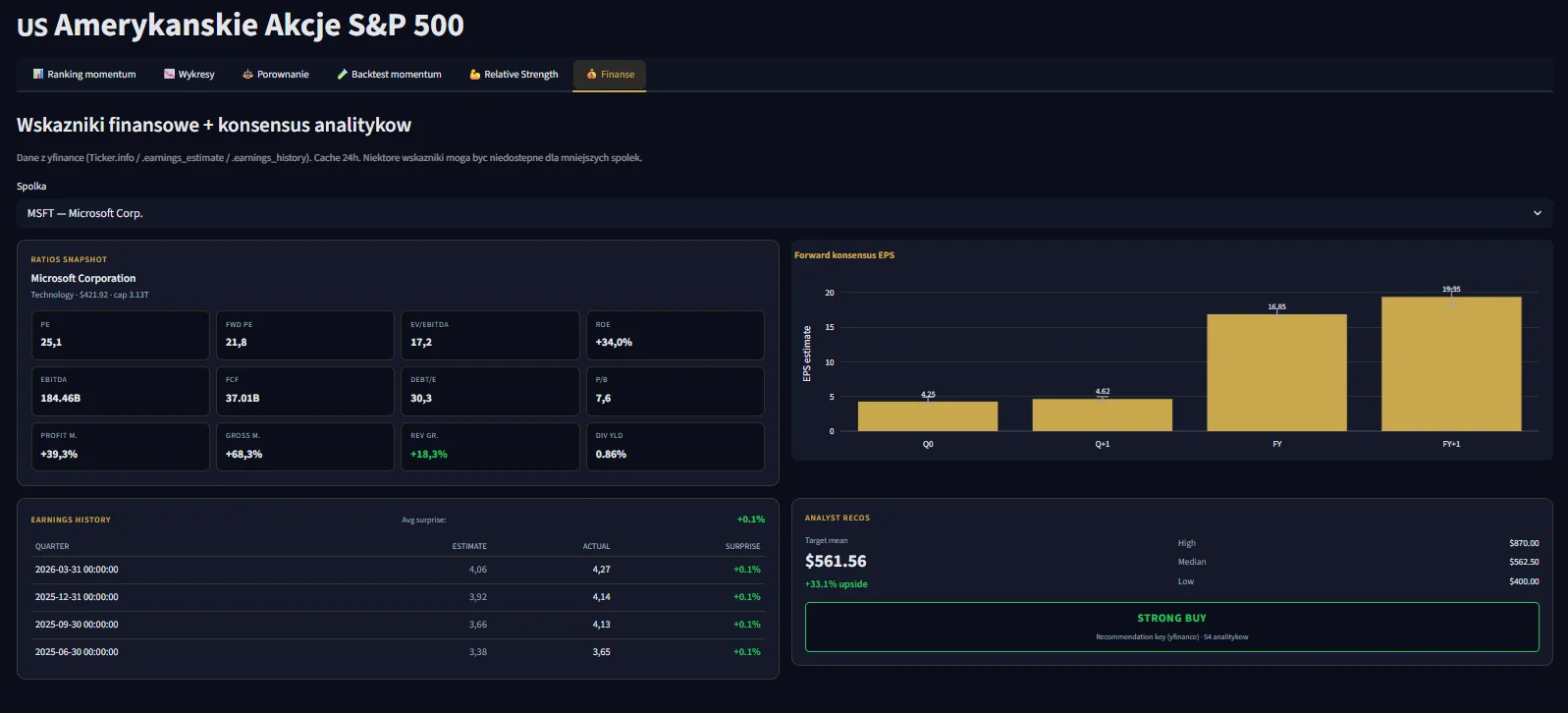

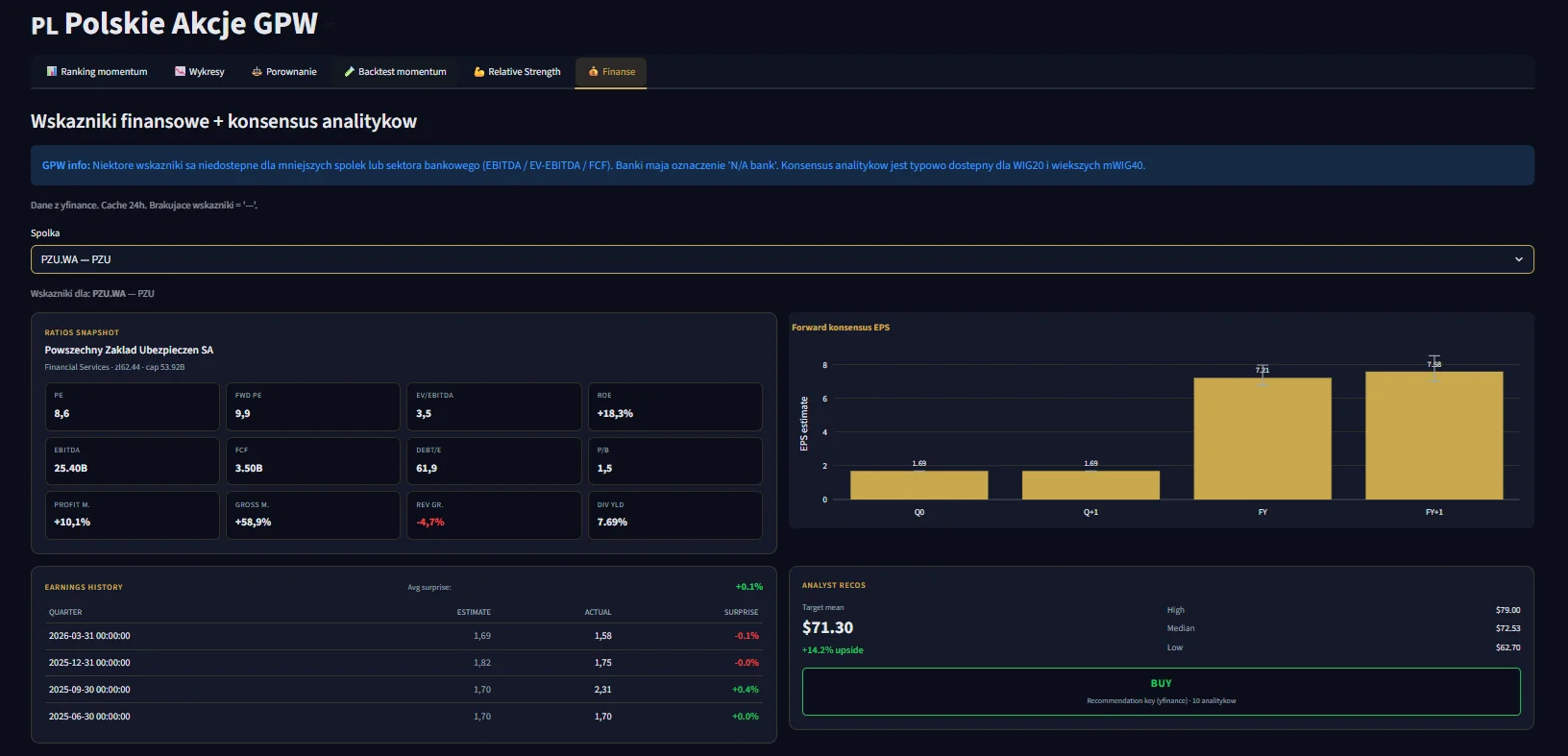

Tabela wszystkich wskaźników dla Twojej spółki

GEM ETF Dashboard ma teraz tab „Finanse spółki" z 12 wskaźnikami live dla 456 spółek S&P 500 i 121 GPW. P/E, EV/EBITDA, ROE, FCF, dividend yield — wszystko w jednym widoku.

Zobacz GEM Dashboard →Demo bezpłatne · Premium 49 zł (jednorazowo, dożywotnio)

Wskaźniki zadłużenia i przepływy gotówki

Debt/Equity — zadłużenie do kapitału

Suma długów / kapitał własny. Zdrowy poziom: 0–1 dla zwykłych firm (więcej = ryzyko bankructwa przy spowolnieniu). Apple ma 79 — wygląda wysoko, ale Apple ma jednocześnie $160 mld gotówki na koncie. Banki klasycznie mają D/E 10–30 (to ich model biznesowy — pożyczają i pożyczają dalej).

FCF (Free Cash Flow) — wolne przepływy pieniężne

Gotówka generowana z operacji minus inwestycje w środki trwałe. To realna gotówka, którą firma może wypłacić w dywidendach, użyć na buybacki, spłacić długi albo kupić inną firmę. Apple ma FCF $101 mld rocznie — astronomicznie. PKN Orlen: ok. 6 mld zł. Banki nie używają (mają inną strukturę).

FCF Yield = FCF / Market Cap — wielu inwestorów woli to od P/E. Apple FCF Yield: 2.3%. NVIDIA: 1.8%. Spółki dywidendowe: 5–8% (np. Realty Income, Verizon).

Net Debt / EBITDA — ile lat na spłatę długów

(Dług całkowity − gotówka) / EBITDA. Mierzy, ile lat EBITDA potrzeba żeby spłacić cały dług netto. Bezpiecznie: < 2x. Strefa ostrożności: 3-4x. Czerwona flaga: > 5x. Apple Net Debt/EBITDA: -0,2x (czyli ujemne — ma więcej gotówki niż długu). PKN Orlen: ~1,8x. Bankowy odpowiednik to loan-to-deposit ratio i CET1 (patrz: sekcja banki).

Interest Coverage Ratio — pokrycie odsetek

EBIT / koszty odsetkowe. Mówi, ile razy zysk operacyjny pokrywa odsetki od długu. Bezpiecznie: > 5x. Problem: < 2x — spółka ledwo zarabia na obsługę długu. Apple: 30x+ (gotówka generuje więcej odsetek niż dług). Spółki utility i nieruchomościowe: 2-3x (norma dla branży). Wskaźnik kluczowy przy wysokich stopach procentowych — firmy z niskim Interest Coverage cierpią najbardziej.

Current Ratio & Quick Ratio — płynność krótkoterminowa

Current Ratio = aktywa obrotowe / zobowiązania krótkoterminowe. Bezpiecznie > 1,5. Quick Ratio = (aktywa obrotowe − zapasy) / zobowiązania krótkoterminowe. Bezpiecznie > 1,0. Quick Ratio jest twardszy — eliminuje zapasy (które ciężko szybko spieniężyć). Retail/e-commerce zwykle ma Quick Ratio < 1 (jest OK), produkcja powinna mieć > 1.

Cash Conversion Ratio — jak realne są zyski?

FCF / Net Income. Mierzy, ile z zysku księgowego trafia do realnej gotówki. Zdrowy poziom: > 80%. Czerwona flaga: < 50% przez kilka kwartałów = potencjalne aggressive accounting (zyski na papierze, ale brak cash flow). Apple Cash Conversion: 105% (FCF wyższy niż NI — dzięki amortyzacji). Microsoft: 95%. Spółki kapitałochłonne (telekomy): 60-70% (wszystko idzie w CAPEX).

Dywidendy — czy spółka dzieli się zyskami?

Dividend Yield — stopa dywidendy

Roczna dywidenda / cena akcji. PKN Orlen ma yield 5.53%, PKO BP 6.34%. Apple tylko 0.36% (większość zysku idzie na buybacki, nie dywidendy). Polskie banki i spółki energetyczne to klasycznie wysokie yield-y (4–8%). Tech US: 0–1%.

Czerwona flaga: bardzo wysoka stopa dywidendy (> 10%) zwykle oznacza, że cena akcji spadła z powodu problemów. Spółka może być zmuszona obciąć dywidendę. Sprawdź payout ratio (dywidenda / zysk netto): jeśli > 100%, dywidenda nie jest finansowana z bieżących zysków.

Pamiętaj o podatku Belki (19%) od dywidend. Wpłata na IKE lub IKZE zwalnia z tego podatku — to różnica między 5% netto a 6.2% brutto rocznie.

Payout Ratio — ile zysku idzie na dywidendę

Dywidenda / zysk netto (w %). 0-30%: spółka wzrostowa, reinwestuje większość. 30-60%: zbalansowana — Apple (15%), Microsoft (25%). 60-80%: dojrzała dywidendowa — PKO BP (~50-60%), Coca-Cola (75%). > 100%: dywidenda wypłacana z rezerw lub długu — niezrównoważona. PKN Orlen w 2024 miał payout ratio przekraczający 100% przez kwartały i zarząd musiał obciąć dywidendę o połowę w 2025.

Dividend Growth Rate (DGR) — wzrost dywidendy

Średnioroczny wzrost dywidendy w okresie 5-10 lat. Stała dywidenda 4% rocznie jest fajna, ale dywidenda rosnąca 8% rocznie dla spółki kupionej 10 lat temu daje dziś już 8,6% yield na koszt (yield on cost). Microsoft: DGR 5Y +10%. Apple: +6%. Klasyczne spółki dywidendowe US (Johnson & Johnson, Procter & Gamble): 4-7%. Spółka z malejącą dywidendą = sygnał ostrzegawczy.

Dividend Aristocrats & Kings — elita dywidendowa

Dividend Aristocrats = spółki ze S&P 500 podnoszące dywidendę nieprzerwanie 25+ lat. Przykłady: Coca-Cola (62 lata), 3M (66 lat), Johnson & Johnson (62 lata), Procter & Gamble (68 lat). Dividend Kings = 50+ lat (jeszcze elitarniejsza grupa, ~50 spółek na świecie). W Polsce nie ma tradycji wieloletnich aristocrats (GPW młodsza), ale PKO BP, PZU i KGHM wypłacają dywidendy 15+ lat z rzędu.

Strategia "dywidendowych aristocrats" sprawdza się historycznie świetnie. ETF NOBL (ProShares S&P 500 Dividend Aristocrats) — 5-letnia stopa zwrotu ~10%/rok z niższym drawdownem niż S&P 500. Wersja UCITS dla polskich inwestorów: SPDR S&P US Dividend Aristocrats UCITS ETF (UDVD).

Konsensus analityków — co mówią eksperci?

Wielkie banki inwestycyjne (Goldman Sachs, Morgan Stanley, JP Morgan) zatrudniają analityków, którzy każdą dużą spółkę pokrywają — analizują, modelują przyszłe zyski i publikują rekomendacje. Średnia z tych analiz to konsensus.

Target Price — cena docelowa

Cena, do której analitycy spodziewają się dotarcia akcji w ciągu 12 miesięcy. Apple obecnie kosztuje $298, target mean (średnia 42 analityków) to $305 — czyli +2.4% upside. Sprawdzaj też target high i target low, żeby zobaczyć rozrzut: $215 do $400 dla Apple oznacza duży konflikt opinii.

Rekomendacje (BUY / HOLD / SELL)

Po polsku często „Kup / Trzymaj / Sprzedaj". Skala robocza:

| Rekomendacja | Co znaczy | Implikacja |

|---|---|---|

| STRONG BUY | Mocno kup | Najwyższe przekonanie — przewidywany wzrost > 20% |

| BUY | Kup | Spółka pobije rynek |

| HOLD | Trzymaj | Wycena adekwatna — neutralnie |

| SELL | Sprzedaj | Spółka będzie gorsza od rynku |

| STRONG SELL | Mocno sprzedaj | Spodziewany duży spadek |

Uwaga na bias: historycznie ~60% rekomendacji to BUY, ~30% HOLD, tylko ~10% SELL. Analitycy zwykle są zbyt optymistyczni — boją się oznaczyć spółkę „SELL", bo to psuje relacje z zarządami. HOLD często znaczy w praktyce SELL.

Liczba analityków pokrywających

Apple — 42 analityków. Allegro — 17. Większe spółki = więcej analityków = wiarygodniejszy konsensus. Spółka pokryta przez 1-2 analityków: ostrożnie z poleganiem na targetach. PKO BP w yfinance ma 0 analityków pokrywających — to bug, w rzeczywistości jest ich kilkunastu (ale dane są w PAP/BiznesRadar, nie w yfinance).

Earnings surprise i forward guidance

Cztery razy w roku każda duża spółka publikuje raport kwartalny. Pierwsze, na co patrzą inwestorzy: czy spółka pobiła czy nie pobiła konsensusu analityków.

Earnings Surprise

Wzór: (EPS actual − EPS estimate) / |EPS estimate|. Apple typowo bije konsensus o +3% do +5% co kwartał. Pozytywny surprise (> 0%) zwykle podnosi cenę akcji w dniu publikacji o kilka procent. Negatywny może obniżyć cenę o 5–15% (NVIDIA spadła 6% po raporcie Q4'25, mimo że pobiła konsensus — bo guidance był słabszy od oczekiwań).

Forward Guidance — prognoza zarządu

Razem z raportem za miniony kwartał, zarząd zwykle publikuje prognozę dla kolejnego kwartału (revenue, EPS, marża). To często ważniejsze od samego raportu — bo cena akcji jest forward-looking. Mocny raport + słaby guidance = cena spada.

Wskazówka praktyczna: jeśli posiadasz akcje konkretnych spółek, dodaj do kalendarza daty publikacji ich raportów kwartalnych. Tuż przed raportem ceny często są niestabilne — nie podejmuj decyzji w tych 1–2 dniach.

Wskaźniki ryzyka — zmienność i zachowanie kursu

Sama analiza fundamentalna to za mało — musisz wiedzieć, jak akcje się zachowują w stresie i jak inni inwestorzy je oceniają.

Beta — ile spółka rusza się względem rynku

Beta 1,0 = akcja porusza się dokładnie tak jak indeks (S&P 500). Beta 1,5 = jeśli rynek spada 10%, akcja spada ~15%. Beta 0,5 = stabilniejsza od rynku (typowe dla utilities, consumer staples). Beta > 2: bardzo agresywna, tylko dla doświadczonych. TSLA: beta ~2,3. NVDA: ~1,8. AAPL: ~1,2. Coca-Cola: ~0,6.

Beta jest statystyczna (regresja vs indeks za 5 lat) — nie mówi dlaczego akcja jest zmienna. Spółka może mieć niską betę, ale wysokie ryzyko sektorowe (np. tytoniowe: beta 0,4 ale ryzyko regulacyjne ogromne).

Short Interest — ile akcji obstawia spadek

Liczba akcji sprzedanych krótko / liczba akcji free float (w %). Normalne: 1-3%. Spółka pod presją: 5-10%. Heavy shorted: > 15% (Tesla była shortowana na 25-30% w 2019-2020, GameStop > 100% w styczniu 2021 = short squeeze).

Wysoki short interest może być dobrym sygnałem kontrariańskim — jeśli spółka opublikuje dobre wyniki, shortowicze są zmuszeni kupować z powrotem (short squeeze). Ale częściej oznacza, że "smart money" widzi problem, którego rynek jeszcze nie wycenia.

52-week range — pozycja w rocznym zakresie

Cena minimalna i maksymalna z ostatnich 52 tygodni. Spółka tradująca blisko 52W High ma momentum, ale ryzyko korekty. 52W Low = albo bargain, albo "spadający nóż". Sprawdzaj też % od ATH — Apple aktualnie -8% od ATH ($325), TSLA -34% (mimo P/E 417), Allegro -22% od debiutu IPO.

Formuła behawioralna: cena blisko 52W High = sentyment FOMO. Cena blisko 52W Low = capitulation. Ani jedno, ani drugie nie jest sygnałem kupna — używaj razem z wycenami (P/E, EV/EBITDA).

Insider Selling vs Buying: jeśli prezes / CFO kupuje akcje na giełdzie własną gotówką — to mocny sygnał wzrostowy (insiders rzadko kupują z głupoty). Jeśli sprzedają duże pakiety (> 10% portfela) — sygnał ostrzegawczy. Wszystkie transakcje insiders są w SEC (USA) i KNF (Polska — RB.05). GEM Dashboard ma osobny moduł „Insider Trading" od czerwca 2026.

Wskaźniki specyficzne dla banków

Banki to inna klasa biznesu niż typowe spółki. EBITDA, EV/EBITDA, FCF, Net Debt/EBITDA — wszystkie te wskaźniki nie mają dla banków sensu (banki nie kupują maszyn, a ich „dług" to depozyty klientów). Patrz na nie inaczej.

NIM (Net Interest Margin) — marża odsetkowa netto

(Przychody odsetkowe − koszty odsetkowe) / średnie aktywa odsetkowe. To core profitability banku — różnica między tym, ile bank zarabia na kredytach a tym, ile płaci za depozyty. PKO BP NIM Q1'26: 4,39% (jeden z najwyższych w Europie). JP Morgan: 2,7%. Włoski Unicredit: 2,1%. Wysoki NIM = mocna pozycja na rynku + środowisko wysokich stóp.

C/I (Cost-to-Income) — efektywność kosztowa

Koszty operacyjne / przychody. Im niżej, tym lepiej. PKO BP Q1'26: 31,1% (top 3 w UE). Santander Bank Polska: ~35%. mBank: ~38%. Niemiecki Deutsche Bank: 75% (problem). Zdrowy bank: < 50%. Wybitny: < 35%. Bank z C/I > 65% = problemy strukturalne (zbyt dużo oddziałów, kosztowna IT-infrastruktura).

ROA — Return on Assets (dla banków szczególnie)

Zysk netto / aktywa. Dla zwykłych spółek 5-10% jest OK, ale dla banków (które mają ogromne aktywa = kredyty) typowo 1-2%. PKO BP ROA 2024: 2,4%. Bank z ROA > 2% = elita. ROA < 0,5% = strukturalny problem (Credit Suisse przed upadkiem miał 0,1%).

CET1 — Common Equity Tier 1

Kapitał własny najwyższej jakości / aktywa ważone ryzykiem (RWA). Mówi, ile bank ma „poduszki" na straty kredytowe. Wymóg UE: minimum 4,5% + bufory (łącznie ~10-12%). PKO BP Q1'26: ~17% — bardzo wysokie. Zdrowe banki: 13-18%. CET1 poniżej 10% = bank w strefie ryzyka regulacyjnego. CET1 jest oglądany przez KNF/EBC i może blokować dywidendy/buybacki (bank musi najpierw uzupełnić kapitał).

Cost of Risk — koszt ryzyka kredytowego

Odpisy na ryzyko kredytowe / portfel kredytowy. PKO BP Q1'26: 0,3% — bardzo niskie (sygnał zdrowia portfela). Polskie banki średnio: 0,5-0,7%. Cost of Risk rośnie przed recesją (banki widzą pierwsze sygnały). Wybuch CoR do > 1,5% = oczekuj cięć zysków.

Praktyka: porównując 2 banki, patrz na pierwszej stronie raportu: ROE, NIM, C/I, CET1, Cost of Risk. To 5 liczb opowiada 90% historii. P/E i P/B daje już raczej wycenę niż jakość biznesu.

Case study: Apple (AAPL) — czytanie wskaźników w praktyce

Połączmy wszystko w jeden konkretny przykład. Oto wskaźniki Apple na 15.05.2026:

| Wskaźnik | Wartość | Interpretacja |

|---|---|---|

| Cena akcji | $298.21 | Market Cap $4.38 bln (największa firma świata) |

| P/E | 36.1 | Drogo vs S&P 500 (22), tanio vs NVIDIA (44) |

| Forward P/E | 31.2 | Niżej niż trailing — analitycy spodziewają się wzrostu |

| EV/EBITDA | 27.5 | Drogo — typowo 12–15 dla rynku |

| EBITDA | $160 mld | 4. miejsce na świecie po Aramco, Microsoft, Amazon |

| ROE | 141% | Anomalia — buybacki redukują equity |

| Profit Margin | 27.2% | Top sektor tech |

| FCF | $101 mld/rok | Generuje gotówkę szybciej niż większość państw |

| Debt/Equity | 79.5 | Wygląda dużo, ale ma $160 mld gotówki |

| Dividend Yield | 0.36% | Niskie — większość zysku na buybacki |

| Revenue Growth | +16.6% | Bardzo dobre na firmę tej wielkości |

| EPS Growth | +21.8% | Szybciej niż przychody — efekt buybacków |

| Target Mean | $305.28 | +2.4% upside vs obecna cena |

| Analitycy | 42 (BUY) | Konsensus wyraźnie pozytywny |

Wnioski w 30 sekund: Apple to drogo wycenione, ale wysokorentowne premium. Płacisz dużo (P/E 36 vs rynek 22), ale dostajesz najlepsze marże w sektorze, gigantyczne FCF i 42 analityków rekomendujących BUY. Dla porównania PKN Orlen ma P/E 66 — drożej niż Apple — ale przy słabszych marżach (0.95%) i 9 analitykach (HOLD).

Case study: PKO BP — bank, czyli zupełnie inne wskaźniki

PKO Bank Polski to największy bank w CEE (aktywa 524 mld zł, kapitalizacja ~95 mld zł na 2026). Tutaj klasyczne wskaźniki ze spółek tech nie zadziałają — banki czyta się inaczej. Liczby Q1'26:

| Wskaźnik | Wartość (Q1'26) | Interpretacja |

|---|---|---|

| Zysk netto Q1'26 | 2,53 mld zł | +5% YoY, jeden z najlepszych Q1 w historii |

| ROE | 17,3% | Bardzo wysoki — czołówka europejska |

| ROA | ~2,1% | Elitarny poziom (norma dla banków: 0,5-1,5%) |

| NIM | 4,39% | Wśród najwyższych w UE (efekt stóp NBP 5,75%→3,75%) |

| C/I | 31,1% | Top 3 w UE — niska struktura kosztowa |

| CET1 | ~17% | Mocny bufor kapitałowy, daleko od wymogu |

| Cost of Risk | 0,3% | Niski koszt ryzyka = zdrowy portfel kredytów |

| P/B | ~1,8 | Wycena premium vs średnia banków UE 0,9-1,2 |

| P/E | ~9-10 | Tanio vs rynek — typowe dla bankowości |

| Dywidenda 2025 | 6,14 zł/akcję | Yield ~6,4% — jeden z najwyższych na GPW |

| Payout Ratio | ~50% | Połowa zysku na dywidendę, połowa reinwestowana |

| EBITDA / FCF | n.d. | Banki nie mierzą tak biznesu — nie szukaj |

Wnioski w 30 sekund: PKO BP to dojrzała "maszyna do zarabiania" — ROE 17%, marża 4,4%, koszty 31% to dane lepsze niż 90% banków UE. Dywidenda 6,4% yield (przez IKE = pełne 6,4% netto, przez zwykłe konto = 5,2% netto po Belce). Ryzyko: dalsze cięcia stóp NBP do końca 2026 = niższy NIM = niższe zyski (oczekiwane 5-8% spadek EPS w 2027). Ale przy CET1 17% dywidenda jest strukturalnie bezpieczna.

Case study: CD Projekt (CDR) — spółka gaming z wysokimi marżami i ryzykiem cyklu

CD Projekt to specyficzny przypadek — gaming/IP, gdzie marże są kosmiczne (software), ale przychody zależą od cyklu premiery gier. Witcher 4 ma premierę w 2026, Cyberpunk 2 — 2027+. Liczby (2025 full year + Q1'26):

| Wskaźnik | Wartość | Interpretacja |

|---|---|---|

| Kapitalizacja | ~21 mld zł | Średnia spółka GPW (mWIG40) |

| Przychody 2025 | 867 mln zł | +34% YoY (przed Witcher 4 hype) |

| Zysk netto 2025 | 595 mln zł | Net profitability 60,1% — wybitnie |

| Zysk netto Q1'26 | 106,2 mln zł | BEAT konsensusu 94,9 mln zł (+12%) |

| Gross Margin | 92,7% | Software/IP nie ma fizycznego COGS |

| Net Margin | 60,1% | Top 1% w gamingu — porównywalne z Microsoft |

| TTM EPS | ~5,90 zł | Q1'26 EPS pobił 0,40 USD konsensus |

| ROE | ~22% | Bardzo dobre — kapitał własny pracuje |

| P/E (TTM) | ~30-35 | Premium za premiery — uzasadnione gdyby... |

| Forward P/E | ~22 | ...gdyby Witcher 4 dowiózł 2026 |

| Net Debt / Cash | Net cash +800 mln zł | Brak długu, "poduszka" na delays |

| Dywidenda | 3,00 zł/akcję 2025 | Yield 1,4% — gaming nie jest dywidendowe |

| 52W range | 175-285 zł | Aktualnie -25% od ATH (oczekiwanie Witcher 4) |

Wnioski w 30 sekund: CDR ma najlepsze marże gamingowe w Europie i czystą strukturę bilansu (net cash, brak długu). Problem: P/E 30+ wycenia idealne dowiezienie Witcher 4 w terminie. Każdy delay = spadek 15-25%. Historycznie tak było przed Cyberpunkiem 2020. Strategia: nie all-in, raczej DCA przez 12-18 miesięcy do premiery + cięcie po sukcesie premiery (sprzedaż w "buy the news, sell the news"). PEG ~2,5 = drogo nawet z uwzględnieniem wzrostu — pamiętaj o ryzyku cyklu premiery.

Wszystkie wskaźniki live w GEM ETF Dashboard

Sprawdzanie 25+ wskaźników po kolei dla każdej spółki to żmudne. GEM ETF Dashboard ma od maja 2026 zakładkę „Finanse spółki", która pokazuje 14 najważniejszych wskaźników z tego przewodnika + forward konsensus EPS + historię earnings surprise w jednym widoku, live, dla 456 spółek S&P 500 i 121 GPW (w tym banki z dedykowaną logiką NIM/CET1).

Screen: zakładka „Finanse" w GEM Dashboard — 12 wskaźników + forward konsensus EPS + historia earnings + target price analityków dla spółki z S&P 500

Screen: zakładka „Finanse" dla spółek GPW — wszystkie 121 spółek, z auto-detekcją banków (EBITDA/EV-EBITDA/FCF ukryte dla PKO, PEO, SPL, MBK)

14 wskaźników live + konsensus 42 analityków — jedno kliknięcie

Demo bezpłatne na gem-dashboard.streamlit.app. Wersja Premium (49 zł jednorazowo, dożywotnio) dodaje pełen ranking 456+121 spółek, screening cross-asset i Monte Carlo dla portfela.

Zobacz dashboard →Bez subskrypcji · Updates wliczone · Wsparcie email